2021年,中国生物医药行业在政策扶持、市场需求及技术创新等多重驱动下,进入了高质量发展的关键阶段。行业产业链日趋完善,市场竞争格局呈现新的特点,尤其是以北京为代表的技术创新策源地与长三角地区的产业集聚区之间的协同发展,成为推动行业进步的重要力量。而贯穿产业链的计算机软硬件及配件技术开发,正为这一传统行业注入强大的数字化、智能化新动能。

一、 产业链现状:从研发到商业化的完整体系

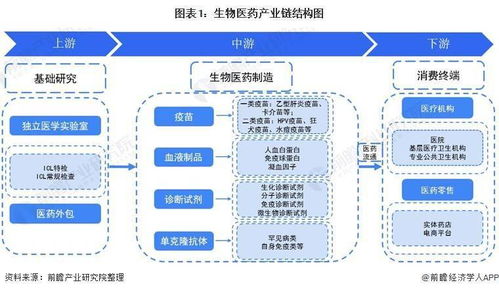

中国生物医药产业链已形成覆盖上游研发、中游生产、下游流通与服务的完整闭环。

- 上游研发端:以高校、科研院所、创新型生物技术公司及CRO(合同研究组织)为主体。随着国家重大新药创制专项的持续推进,原始创新能力得到提升,但在部分前沿靶点、核心工具酶、高端试剂及精密实验仪器方面仍对进口存在一定依赖。

- 中游生产端:涉及原料药、中间体、制剂生产等。中国是全球最大的原料药供应国,生产制造能力雄厚。在生物药方面,大规模细胞培养、纯化等核心技术不断突破,CDMO(合同研发生产组织)模式蓬勃发展,助力创新成果快速产业化。

- 下游流通与服务端:包括医药流通企业、医疗机构、零售药店以及互联网医疗平台等。“两票制”、带量采购等政策深刻改变了流通格局,促使企业向精细化、数字化管理转型。创新药的上市后研究、市场准入及患者管理服务变得愈发重要。

二、 市场竞争格局:集群化与差异化并存

市场竞争呈现出“强者恒强”与“新锐崛起”并存的局面。

- 市场主体:传统大型制药企业凭借规模、渠道和资金优势,加速向创新转型;一批专注于前沿技术(如ADC、双抗、细胞与基因治疗、mRNA等)的Biotech公司成为创新的主力军,并通过资本市场获得快速发展。

- 区域集聚:产业资源高度集中于几大核心区域,形成了以长三角(上海、苏州、杭州、南京等)、京津冀(北京、天津、河北)、粤港澳大湾区(深圳、广州、珠海等)为代表的产业集群。各集群内部形成了研发、临床、制造、配套服务的良好生态。

三、 核心区域协同:北京与长三角的“创新-产业”双轮驱动

北京与长三角地区的协同发展,是2021年行业格局的突出亮点,体现了“研发创新”与“产业转化”的高效联动。

- 北京:技术创新与策源高地:依托顶尖的高校(如北京大学、清华大学)、国家级科研机构(如中国科学院、中国医学科学院)和丰富的临床资源(三甲医院密集),北京在基础研究、前沿技术探索、早期药物发现及临床研究方面具有不可替代的优势。许多原创性想法和专利在此诞生。

- 长三角:产业转化与集群高地:以上海为龙头,苏州、杭州、南京等城市为支撑,长三角地区构建了国内最完备的生物医药产业体系。其优势在于:

- 成熟的制造基础:拥有从原料药到制剂、生物药的大规模生产能力。

- 完善的产业配套:聚集了大量的CRO、CDMO、冷链物流、供应链企业。

- 活跃的资本环境:上海证券交易所科创板为未盈利生物科技公司打开了融资大门,风险投资活跃。

- 优越的营商环境:地方政府政策支持力度大,审批服务效率高。

- 协同模式:常见的模式是“北京研发、长三角转化”。许多在北京诞生的科研项目或初创公司,选择在长三角地区进行工艺开发、放大生产、建立生产基地和商业运营中心。这种分工协作实现了优势互补,加速了从“实验室样品”到“市场商品”的进程。

四、 关键赋能者:计算机软硬件及配件技术开发

数字化和智能化已深度渗透生物医药全产业链,相关技术开发是提升行业效率的核心引擎。

- 研发环节(AI制药):利用人工智能算法进行靶点发现、化合物虚拟筛选、分子设计、药物性质预测,极大缩短早期研发周期,降低试错成本。这需要强大的高性能计算(HPC)硬件(GPU集群)、专业的软件算法和数据库支持。

- 临床环节:临床数据管理系统(EDC)、随机化与药物供应管理(IVRS/IWRS)、电子患者报告结局(ePRO)等软件系统,确保了临床试验数据的质量和效率。可穿戴设备等硬件用于实时采集患者生理数据。

- 生产环节(智能工厂):制造执行系统(MES)、过程分析技术(PAT)及自动化控制系统,实现了生产过程的数字化监控与优化。工业互联网、物联网技术确保设备互联与数据流通,提升生产质量和效率。

- 管理与流通环节:企业资源计划(ERP)、供应链管理(SCM)系统实现全链条资源整合。基于大数据的市场分析与精准营销工具,助力商业化成功。

结论

2021年,中国生物医药行业已构建起脉络清晰的产业链与特色鲜明的区域竞争格局。北京与长三角地区正通过高效的“创新-产业”协同,引领行业发展。而计算机软硬件及配件技术的深度融合与持续开发,正从根本上重塑行业的研发模式、生产流程和商业模式,成为驱动中国生物医药行业向全球价值链高端迈进的关键技术基础。深化区域协同、突破“卡脖子”技术、拥抱数字化转型,将是行业持续健康发展的核心命题。